おすすめランキング TOP15

各社の特徴を詳しく解説

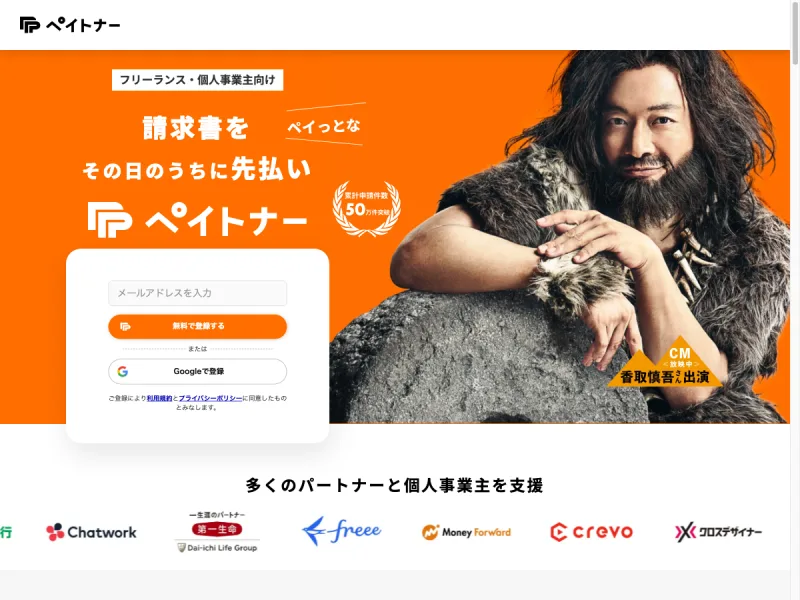

ペイトナーファクタリング

運営:ペイトナー株式会社(旧yup)ペイトナーファクタリングは、業界最速クラスの「最短10分入金」を実現しているファクタリングサービスです。申込みから入金完了まで、わずか10分という驚異的なスピードは他社の追随を許しません。急な支払いが発生した場合や、月末の資金繰りに困った際に、最も頼りになるサービスといえるでしょう。累計申請件数50万件を突破した実績が、サービスの信頼性を物語っています。

手数料は10%の完全固定制を採用しています。ファクタリング業界では手数料が「○%〜」という表記が多く、実際に適用される手数料が不透明なケースが少なくありません。ペイトナーファクタリングは10%固定と明示しているため、事前に正確なコスト計算が可能です。隠れた費用やオプション料金がない透明性の高い料金体系は、初めてファクタリングを利用する方にとって大きな安心材料となります。

専用アプリにも対応しており、スマホから簡単に請求書のアップロードや入金状況の確認ができます。買取額は1万円から100万円までと、少額の売掛金にも対応。2社間契約のため取引先に通知されることはありません。東京都港区に本社を構えるペイトナー株式会社が運営しており、2019年の設立以来、フリーランス向け金融サービスのリーディングカンパニーとして成長を続けています。

運営会社情報

ラボル

運営:株式会社ラボル(セレスグループ)ラボルは、東証プライム上場企業・株式会社セレスのグループ会社が運営するファクタリングサービスです。上場グループの安心感は他のファクタリング会社にはない大きな強みであり、資金を預ける相手としての信頼性は抜群です。運営母体がしっかりしているため、突然のサービス停止や経営破綻のリスクが極めて低いといえます。

24時間365日対応という点も、ラボルの大きな魅力です。深夜や早朝、土日祝日であっても申込みから入金までの手続きを進められるため、「平日の営業時間内に申し込むのが難しい」というフリーランスの方にとって非常に便利です。入金は最短60分で完了し、急な資金需要にも迅速に対応してくれます。

手数料は10%固定で、ペイトナーファクタリングと同様に分かりやすい料金体系を採用しています。買取額は1万円から上限設定なしと、少額の売掛金から対応可能。2社間契約なので取引先に知られることもありません。東京都世田谷区に本社を構え、2021年の設立以来、フリーランス・個人事業主の資金調達を強力にサポートしています。

運営会社情報

QuQuMo(ククモ)

運営:株式会社アクティブサポートQuQuMo(ククモ)は、手数料1%〜という業界最低水準の料率が魅力のオンライン完結型ファクタリングサービスです。個人事業主も利用可能で、買取額に上限がないため、少額から大口まで幅広く対応しています。最短2時間での入金にも対応しており、スピードと低コストを両立しています。

契約はクラウドサインを使った電子契約で完結するため、書類の郵送や対面での手続きが一切不要です。必要書類も請求書と通帳のコピーのみとシンプル。2社間ファクタリング専門のため、取引先にファクタリングの利用が知られることはありません。

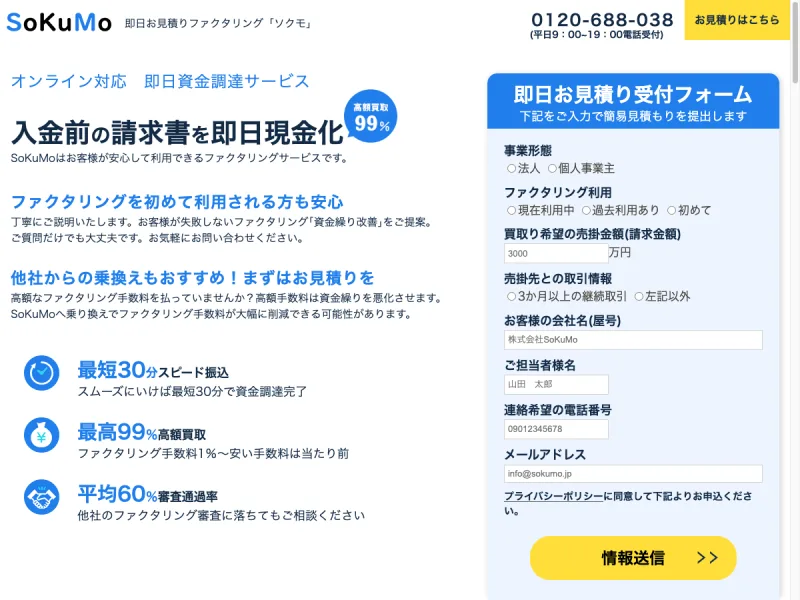

SoKuMo(ソクモ)

運営:株式会社アドプランニングSoKuMo(ソクモ)は、AI審査とオンライン完結を組み合わせた次世代型ファクタリングサービスです。Zoomでの面談とクラウドサインによる電子契約を採用しており、来店不要でスピーディーな取引が可能です。手数料は1%〜15%で、買取率は最高99%という高水準を実現しています。

土日も対応可能な点は、平日に時間が取れない個人事業主にとって大きなメリットです。AIによる迅速な審査で最短30分での入金を実現し、急な資金需要にも柔軟に対応します。

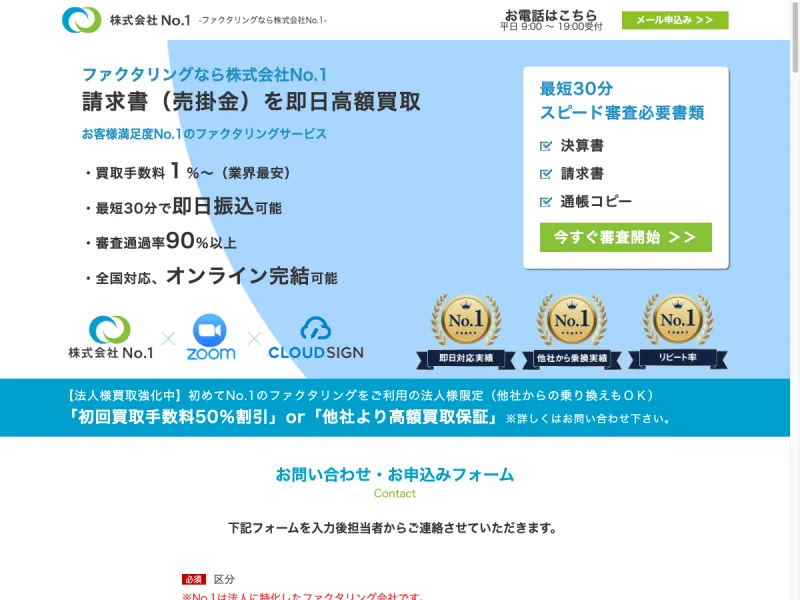

No.1

運営:株式会社No.1建設業界に特化した強みを持つファクタリング会社です。建設業特有の長い入金サイトや大型案件に対応した審査ノウハウがあり、建設・土木関連の個人事業主から高い支持を得ています。手数料は1%〜15%で、3社間なら1%台からの低コスト利用が可能。東京・名古屋・福岡に拠点を持ち、全国対応しています。

フリーナンス(FREENANCE)

運営:GMOクリエイターズネットワーク株式会社GMOグループが運営するフリーランス特化型の総合金融サービスです。「即日払い」機能でファクタリングが利用でき、手数料は3%〜10%。フリーナンス口座を開設すると損害賠償保険が無料付帯されるなど、ファクタリング以外の付加価値も豊富。フリーランスのお金まわりを総合的にサポートしてくれます。

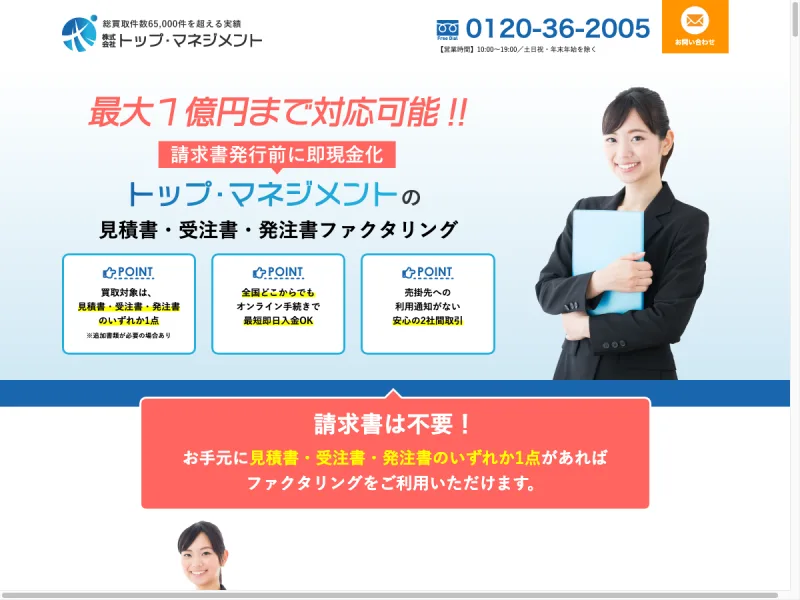

トップ・マネジメント

運営:株式会社トップ・マネジメントファクタリング歴15年以上の老舗企業です。累計取引件数55,000件以上の豊富な実績があり、業界内での信頼性は抜群。最大3億円までの大口案件にも対応できるため、事業規模が大きい個人事業主にも適しています。ゼロファク(補助金申請と組み合わせたファクタリング)など独自のサービスも展開しています。

のりかえPLUS+

運営:GoodPlus株式会社他社ファクタリングからの乗り換えに特化したサービスです。現在利用中のファクタリング手数料が高いと感じている方に最適。乗り換えることで手数料を大幅に削減できる可能性があります。オンライン完結型で、スピーディーな対応が魅力です。

売掛金PAY

運営:株式会社JBLオンライン完結型の売掛金買取サービスです。AI10秒査定で即座に買取額の目安がわかり、最短2時間で資金化が可能。WEBで全国24時間365日対応しているため、時間や場所を選ばず利用できます。他社からの乗り換え査定にも対応しており、現在のファクタリング手数料を見直したい方にもおすすめです。

えんナビ

運営:株式会社インターテック24時間対応・土日祝日もOKという、いつでも相談できる体制が最大の魅力です。「平日に連絡が取れない」という個人事業主にとって非常に頼りになる存在。ノンリコース(償還請求権なし)契約を徹底しており、安全性も高いサービスです。秘密厳守の徹底も高評価のポイントです。

うりかけ堂

運営:株式会社hs1クラウド完結型のファクタリングサービスで、オフィスにいながら最短2時間での資金調達が可能です。全国対応で来店不要、WEB上で申込みから入金まで完結します。手数料2%〜と低コストで、資金繰りに悩む個人事業主・中小企業経営者に適したサービスです。

ビートレーディング

運営:株式会社ビートレーディングビートレーディングは、累計買取額1,300億円を超える業界トップクラスの実績を持つファクタリング会社です。法人・個人を問わず幅広く対応しており、手数料は2%〜12%と非常に競争力のある水準です。東京・大阪・福岡に拠点を持ち、全国対応が可能。月間契約件数も1,000件以上と、圧倒的な取引量が信頼性の裏付けとなっています。

最短2時間での入金に対応しており、急ぎの資金需要にもスピーディーに応えてくれます。2社間・3社間の両方に対応しているため、手数料を抑えたい場合は3社間を選ぶことも可能です。オンライン完結型で、必要書類は請求書と通帳のコピーの2点のみ。審査のハードルも比較的低く、個人事業主でも利用しやすい設計です。

特に中〜大規模の売掛金を持つ個人事業主にとっては、手数料の低さと実績の豊富さから最もバランスの良い選択肢です。専任の担当者がつくため、初めてファクタリングを利用する方でも安心して相談できます。

運営会社情報

OLTA(オルタ)

運営:OLTA株式会社OLTA(オルタ)は、AI審査による低手数料が最大の魅力のファクタリングサービスです。独自開発のAIが請求書データや取引先の信用情報を分析し、迅速かつ客観的な審査を実現しています。手数料は2〜9%と業界最低水準であり、コスト面を最重視する方にとっては最も有力な選択肢となるでしょう。

買取額に上限がなく、数万円の小さな請求書から数千万円の大型案件まで対応可能です。法人向けファクタリングで培った豊富な実績をフリーランス・個人事業主向けにも展開しており、累計10,000社以上の利用実績が信頼性を裏付けています。2社間契約で取引先への通知は不要、オンライン完結型のため全国どこからでも利用できます。

2017年の設立以来、「クラウドファクタリング」という新しいコンセプトを打ち出し、従来のファクタリング業界に変革をもたらしてきたOLTA。AI審査×低手数料×上限なしという強力な組み合わせで、5位にランクインしました。

運営会社情報

TRUSTLYNE(トラストライン)

運営:株式会社TRUSTLYNETRUSTLYNE(トラストライン)は、申込みから契約・入金まで全てLINEで完結できる手軽さが最大の特徴です。Webフォーム入力や書類郵送は不要で、LINEで写真を送るだけで申込みが完了。2社間契約のため取引先に知られる心配もありません。買取額は3万円〜300万円と、少額のフリーランスから中規模の個人事業主まで幅広く対応しています。

アクセルファクター

運営:株式会社アクセルファクター少額30万円から利用可能で、審査通過率が93%以上と高いのが特徴です。他社で断られた案件でも柔軟に対応してくれるため、審査に不安がある方にもおすすめ。即日入金にも対応しており、スピード重視の方にも適しています。手数料は売掛金額に応じて変動しますが、少額でも利用できる間口の広さが魅力です。